En Côte d’Ivoire en 2026, obtenir un crédit immobilier reste un défi de taille. Les banques locales appliquent des conditions strictes : stabilité des revenus, apport personnel conséquent, garanties solides. Pour beaucoup de candidats à l’achat, le dossier bancaire devient ainsi le véritable juge de paix : un dossier mal préparé peut suffire à bloquer un projet, même lorsqu’on dispose de revenus confortables.

À Abidjan comme à l’intérieur du pays, les établissements financiers recherchent avant tout des emprunteurs fiables. Ils scrutent vos revenus, vos relevés de compte, vos dettes éventuelles, mais aussi la cohérence globale de votre situation. Trop souvent, les demandeurs sous-estiment l’importance de la présentation : un dossier incomplet, brouillon ou contradictoire suscite d’emblée la méfiance et réduit les chances d’obtenir un accord.

Ce guide a pour objectif de vous donner une méthode claire et pragmatique. Vous y trouverez la liste des documents à rassembler, les critères prioritaires des banques, les erreurs à éviter, et des conseils pour valoriser votre profil, que vous soyez salarié, entrepreneur ou membre de la diaspora.

👉 Pour une vision plus large du financement, vous pouvez également consulter notre guide sur Comment obtenir un crédit immobilier en Côte d’Ivoire : étapes et conseils.

En suivant pas à pas les conseils présentés ici, vous maximiserez vos chances de convaincre votre banquier et de concrétiser votre projet immobilier dans les meilleures conditions.

« Ce n’est pas le banquier qui dit oui ou non, c’est la qualité de votre dossier qui le décide.. »

Sommaire

TogglePartie 1 : Comprendre les attentes des banques

1.1. Les critères clés d’évaluation

Stabilité et régularité des revenus

Les banques recherchent des revenus stables (CDI, fonctionnaires ou revenus réguliers), souvent domiciliés depuis plusieurs mois. Elles se méfient des profils aux revenus fluctuants ou irréguliers.Taux d’endettement raisonnable (< 35 %)

Un taux d’endettement faible — généralement en dessous de 35 % des revenus — est indispensable pour montrer que les mensualités n’étouffent pas votre budget.Apport personnel significatif

Les banques exigent souvent un apport d’au moins 10 %, voire jusqu’à 20 % selon les cas. Cela démontre votre capacité à autofinancer une partie du projet et réduit leur risque.Qualité de l’historique bancaire

Les relevés de compte des derniers mois doivent être solides, sans incidents ou découverts fréquents.Garanties et assurances

Selon la banque et le type de financement, les garanties (hypothèque, caution) et une assurance emprunteur (décès, invalidité, chômage) peuvent être obligatoires.Nature du projet immobilier

Le bien concerné (secteur, état, potentiel de revente) est aussi évalué pour assurer la valeur de la garantie en cas de défaillance.

1.2 Ce que demandent les banques en Côte d’Ivoire

En Côte d’Ivoire, la plupart des banques imposent en plus :

Domiciliation de salaire dans leur établissement (ex. NSIA Banque, BNI).

Attestation d’épargne ou compte bloqué prouvant la capacité d’apport.

Pièces d’état civil détaillées (certificat de mariage, enfants à charge).

Factures récentes (CIE, SODECI) pour attester de la résidence.

Quelques banques ivoiriennes offrent des listes détaillées des pièces à fournir, qui traduisent concrètement les critères d’analyse :

NSIA Banque (Côte d’Ivoire) propose une checklist exhaustive pour le prêt immobilier :

Demande manuscrite, pièce d’identité, bulletins de salaire, relevés bancaires, attestation de travail, acte de mariage, preuve d’apport, facture (CIE ou SODECI), domiciliation de salaire irrévocable, attestation d’épargne, convention de crédit, billet à ordre, et assurance emprunteur NSIA Banque.

BNI Côte d’Ivoire (via groupes comme Addoha) signale parmi les exigences : être titulaire d’un compte chèque à la BNI et domicilier son salaire.

Partie 2 : Les pièces incontournables du dossier

2.1 Revenus et situation professionnelle

Pour convaincre la banque de votre capacité à rembourser, il vous faut des justificatifs clairs et complets :

Salariés :

Trois derniers bulletins de salaire, justifiant des revenus réguliers.

Contrat de travail (CDI, CDD, ou fonction publique) et attestation d’employeur ou non-révocation pour les fonctionnaires.

Indépendants / entrepreneurs :

Bilans comptables et/ou avis d’imposition des dernières années.

Extrait RCCM (registre du commerce), statut de l’entreprise.

2.2 Situation personnelle

La banque doit vous identifier formellement et connaître votre situation familiale :

Documents d’identité : Carte nationale d’identité ou passeport valide.

État civil et situation familiale : Extrait d’acte de naissance, livret de famille, acte de mariage ou certificat (éventuellement de divorce ou d’enfants à charge).

Justificatif de domicile : Facture CIE ou SODECI, certificat ou quittance de résidence (moins de 3 mois).

2.3 Comptes bancaires, patrimoine et apport

Un dossier solide montre non seulement vos revenus, mais aussi votre historique financier et votre capacité à mobiliser un apport :

Relevés bancaires : Trois à six derniers mois, pour analyser votre gestion financière (absence d’incidents, régularité des flux)

Justificatifs d’épargne / apport personnel : Attestation de compte épargne, livret A, ou épargne immobilisée attestant votre apport financier (souvent 10 à 20 %).

Preuves de patrimoine : Titres fonciers, certificat de propriété, ou autres actifs pouvant servir de garanties.

2.4 Projet immobilier : documents du bien

La banque évalue aussi la qualité du bien à financer :

Compromis ou promesse de vente, si acquisition.

Titre foncier ou certificat de propriété, daté de moins de 3 mois.

Plans, devis, permis de construire ou autorisations, en cas de construction ou rénovation.

Profil NSIA Banque (exemple concret ivoirien)

Prenons le cas du Prêt Personnel Immobilier (PPI) de NSIA Banque Côte d’Ivoire : ils exigent une liste précise de documents, qui est une excellente base de référence :

Reconnaissance de dette signée, copie d’identité, bulletins de salaire (client et conjoint), attestation de travail ou équivalent selon le statut professionnel, domiciliation du salaire (pour salariés), certificat ou facture de résidence récente, preuve d’apport (minimum 10 % ou 20 % selon projet), relevés bancaires, assurance décès-invalidité, billet à ordre, et convention de crédit avec hypothèque potentielle.

📋 Checklist des documents à préparer pour un dossier bancaire solide

| Catégorie | Documents principaux | Utilité pour la banque |

|---|---|---|

| Revenus & emploi | 3 bulletins de salaire, contrat de travail, bilans comptables | Prouver la stabilité financière |

| Identité & résidence | CNI, certificat de résidence, livret de famille | Identifier l’emprunteur |

| Finances & apport | Relevés bancaires, attestation d’épargne | Vérifier la discipline financière |

| Projet immobilier | Compromis, titre foncier, plans | Sécuriser la garantie du crédit |

Partie 3 : Adapter son dossier selon son profil

3.1 Salariés

Les salariés représentent le profil le plus recherché par les banques, car leurs revenus sont stables et prévisibles.

Fournir un contrat de travail (idéalement en CDI).

Joindre les 3 derniers bulletins de salaire.

Ajouter une attestation de l’employeur précisant l’ancienneté et la stabilité du poste.

💡 Astuce : les banques ivoiriennes apprécient particulièrement la domiciliation du salaire dans leurs comptes, condition exigée par exemple par la BNI et la NSIA Banque.

3.2 Indépendants et entrepreneurs

Les indépendants doivent fournir des preuves solides de leurs revenus et de leur gestion financière.

Bilans comptables et/ou déclarations fiscales sur 2 ou 3 ans.

Extrait du RCCM (registre du commerce et du crédit mobilier).

Attestations fiscales de régularité.

⚠️ Vigilance : des revenus élevés mais irréguliers, ou mal justifiés, réduisent fortement les chances d’obtenir un crédit.

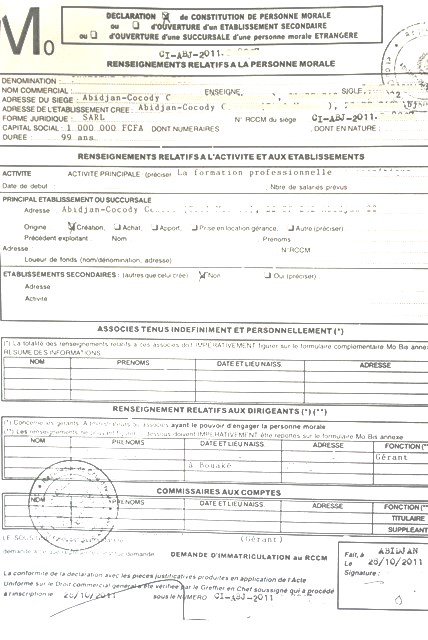

Exemple d’extrait RCCM

Ce document officiel atteste de l’immatriculation de l’entreprise — mentionne la dénomination, l’activité, l’adresse du siège, le numéro d’immatriculation. Pour les indépendants ou entrepreneurs, il s’agit d’une pièce clé à inclure dans le dossier bancaire.

3.3 Diaspora

Pour les Ivoiriens travaillant à l’étranger, le dossier doit être renforcé :

Justificatifs de revenus étrangers : fiches de paie, attestations d’emploi, déclarations fiscales.

Relevés bancaires prouvant des transferts réguliers vers la Côte d’Ivoire (remittances).

Preuve d’épargne locale : compte en banque ivoirien ou blocage d’une partie des fonds.

« En Côte d’Ivoire, la clé d’un crédit immobilier n’est pas seulement dans vos revenus, mais dans la manière de les présenter »

👉 Pour approfondir, consultez aussi notre guide sur Acheter depuis l’étranger en toute sécurité

Partie 4 : Les erreurs à éviter avec la banque

4.1 Ignorer ou mal vérifier le titre foncier

Un dossier bancaire est immédiatement fragilisé si le bien n’a pas un titre foncier clair. En Côte d’Ivoire, de nombreux projets échouent car l’acquéreur se fie à des promesses de vente sans vérification juridique.

Les banques exigent un titre foncier valide de moins de 3 mois, inscrit au livre foncier.

Si le titre est en litige ou inexistant, le crédit ne sera pas accordé.

4.2 Dépasser la quotité cessible (taux d’endettement)

Les banques ivoiriennes refusent les demandes si le taux d’endettement dépasse environ 35 % des revenus.

Ne pas anticiper ce calcul entraîne des refus ou des montants inférieurs à ceux espérés.

Mohamed Ouattara rappelle dans Accès au crédit immobilier en Côte d’Ivoire que ne pas ajuster le crédit demandé à sa quotité cessible est l’une des erreurs majeures des emprunteurs.

💡 Astuce : utiliser un simulateur de crédit pour vérifier son taux d’endettement avant de constituer son dossier bancaire.

4.3 Présenter un dossier bancaire incomplet ou incohérent

Un dossier avec des pièces manquantes (CNI expirée, relevés bancaires non fournis, extrait RCCM non actualisé pour un entrepreneur) est refusé d’office.

Les banques examinent la cohérence entre revenus, charges et justificatifs.

Les documents doivent être datés, lisibles et organisés par catégories (revenus, identité, comptes, projet).

👉 Citation intégrée :

« Un dossier bancaire clair et complet ouvre plus de portes qu’un long discours. »

4.4 Sous-estimer les frais annexes

Beaucoup d’emprunteurs se concentrent uniquement sur le prix du bien et oublient les frais annexes, ce qui déséquilibre leur dossier bancaire.

Frais de notaire (environ 6 à 8 % du prix).

Assurance emprunteur (obligatoire).

Frais de dossier bancaire et parfois frais d’hypothèque.

👉 Exemple : NSIA Banque mentionne explicitement les frais d’assurance décès-invalidité et de dossier dans les conditions de son prêt immobilier.

4.5 Négliger l’accompagnement professionnel

Un emprunteur qui monte son dossier bancaire sans notaire ni conseiller prend un risque.

Le notaire sécurise la transaction immobilière et la validité des titres.

Un courtier ou conseiller peut aider à présenter le dossier sous son meilleur angle.

Les erreurs fatales dans un dossier bancaire :

| Erreur fréquente | Conséquence directe | Impact sur le dossier bancaire |

|---|---|---|

| Titre foncier absent ou contesté | Refus immédiat du crédit | Le bien ne peut servir de garantie |

| Quotité cessible dépassée (>35 %) | Diminution du montant accordé ou rejet | Revenus jugés insuffisants |

| Dossier incomplet ou incohérent | Blocage administratif | Retard ou rejet pur et simple |

| Frais annexes ignorés | Budget sous-estimé | Décalage entre projet et réalité |

| Absence de notaire ou conseiller | Risques juridiques et financiers | Manque de confiance de la banque |

Partie 5 : Optimiser vos chances avant le dépôt

5.1 Réduire ses dettes et respecter la quotité cessible

Avant de déposer un dossier bancaire, il est indispensable de solder ou réduire ses crédits en cours. Les banques ivoiriennes calculent la quotité cessible (part de revenu disponible pour le remboursement), qui ne doit pas dépasser environ 35 %.

👉 Mohamed Ouattara, dans son ouvrage Accès au crédit immobilier en Côte d’Ivoire, identifie le non-respect de cette règle comme l’une des principales causes de refus.

5.2 Épargner régulièrement pour constituer un apport crédible

En Côte d’Ivoire, la plupart des banques (NSIA, BNI, BOA) exigent un apport d’au moins 10 à 20 % du projet.

Domicilier son salaire et alimenter régulièrement un compte épargne est perçu comme un signe de discipline financière.

Certaines banques demandent même une attestation d’épargne bloquée avant d’étudier le dossier.

💡 Astuce : un historique d’épargne de plusieurs mois vaut mieux qu’un dépôt soudain. Cela rassure le banquier sur votre sérieux.

5.3 Préparer un dossier clair et professionnel

Un dossier bien présenté fait une réelle différence. Classez vos documents par thème (revenus, identité, comptes bancaires, projet immobilier).

« Un dossier bancaire clair et complet ouvre plus de portes qu’un long discours. »

5.4 Faire jouer la concurrence entre établissements

Chaque banque applique ses propres critères (niveau d’apport, durée maximale, assurance obligatoire, domiciliation de salaire). Comparer au moins deux ou trois établissements permet d’obtenir de meilleures conditions.

Exemple : la BNI insiste sur la domiciliation du salaire,

La NSIA met en avant l’attestation d’épargne,

La BOA peut proposer des taux avantageux sur des durées plus courtes.

5.5 Utiliser les simulateurs de crédit

Un simulateur permet d’ajuster son projet avant le rendez-vous en testant différentes durées, taux et montants.

Voir à la fin de cet article nos simulateurs

📌 Les 5 leviers pour un dossier bancaire solide

💳 Réduire ses dettes et respecter la quotité cessible

Limiter vos crédits en cours avant la demande permet de présenter un taux d’endettement inférieur à 35 %, seuil généralement exigé par les banques ivoiriennes.

💰 Constituer un apport crédible par une épargne régulière

Un apport de 10 à 20 % est la norme. Une épargne alimentée chaque mois inspire davantage confiance qu’un dépôt ponctuel.

📂 Soigner la présentation du dossier bancaire

Classez vos pièces (revenus, identité, comptes, projet) dans un ordre clair. Un dossier structuré reflète votre sérieux et facilite l’analyse du banquier.

🏦 Comparer plusieurs banques locales

NSIA, BNI, BOA… chaque établissement a ses propres conditions (apport, assurance, durée). Comparer permet d’obtenir des taux ou garanties plus avantageux.

📊 Utiliser un simulateur en franc CFA avant le rendez-vous

Tester différents scénarios (durée, mensualité, taux) permet d’arriver avec un projet réaliste et un dossier bancaire mieux calibré.

Partie 6 : Réussir son rendez-vous bancaire

6.1 Préparer son dossier bancaire avant l’entretien

Le rendez-vous bancaire n’est pas une simple formalité. C’est l’occasion de convaincre le conseiller que votre projet est solide.

Relisez l’ensemble du dossier bancaire : toutes les pièces doivent être présentes, datées et classées.

Préparez un argumentaire clair : prix du bien, apport, garanties et modalités de remboursement.

👉 Exemple : la BNI demande que le client fournisse à l’avance toutes les pièces justificatives (CNI, bulletins de salaire, attestation de travail, relevés bancaires) avant la rencontre avec le conseiller.

6.2 Adopter la bonne attitude

La façon dont vous présentez votre projet est aussi importante que les chiffres.

Soyez transparent : ne cachez pas un crédit en cours ou un incident de paiement, la banque le verra.

Restez professionnel : tenue correcte, langage clair, réponses concises.

Anticipez les objections : taux d’endettement, stabilité de l’emploi, garanties.

« Un bon emprunteur est celui qui inspire confiance avant même que son dossier bancaire ne soit ouvert. »

6.3 Ce que la banque évalue pendant l’entretien

Au-delà des pièces, le conseiller apprécie :

La cohérence entre vos revenus et vos ambitions.

Votre discipline financière (épargne régulière, gestion des comptes).

La crédibilité de votre projet immobilier (titre foncier, plan de financement, apport réel).

👉 Exemple : NSIA Banque souligne que l’entretien permet de valider la fiabilité du client, notamment via la domiciliation de salaire et la qualité du projet présenté.

Les clés d’un rendez-vous bancaire réussi

| Préparation 📂 | Attitude 🤝 | Évaluation 🏦 |

|---|---|---|

| Relire et classer le dossier bancaire, préparer son argumentaire | Transparence, posture professionnelle, réponses claires | Revenus vs ambitions, discipline financière, crédibilité du projet |

Passez à l’action avec un dossier bancaire solide

Constituer un dossier bancaire en Côte d’Ivoire n’est pas seulement une question de papiers : c’est un travail de préparation, de rigueur et de stratégie.

En respectant les exigences locales (revenus stables, apport crédible, titre foncier sécurisé, dossier complet), vous augmentez considérablement vos chances d’obtenir un financement.

👉 Pour mieux comprendre les attentes des banques ivoiriennes et les démarches pratiques, regardez cette vidéo explicative :

Cette vidéo complète le guide en donnant un aperçu concret des étapes et de la perception des banques, notamment pour les Ivoiriens de l’extérieur.

Préparer un dossier bancaire solide, c’est avant tout se présenter comme un emprunteur fiable.

Chaque détail compte : un document manquant ou une incohérence dans les justificatifs peut retarder, voire bloquer votre demande.

En respectant les critères des banques ivoiriennes et en anticipant les questions du conseiller, vous gagnez du temps et augmentez nettement vos chances d’obtenir un accord. Un bon dossier, c’est aussi un dossier cohérent avec vos revenus, votre apport et la nature du bien à financer.

Prenez le temps d’évaluer vos capacités avant de solliciter un crédit : mieux vaut un projet bien calibré qu’une demande précipitée.

📘 Découvrez les étapes clés pour obtenir un crédit immobilier en Côte d’Ivoire : Comment obtenir un crédit immobilier en Côte d’Ivoire – Étapes et conseils

💡 Évaluez dès maintenant les banques avec notre : Baromètre du Crédit Immobilier en Côte d’Ivoire 2026

📊 Vous avez les clés, passez à l’action.

Ces simulateurs ont été conçus spécifiquement pour le marché ivoirien — utilisez-les gratuitement pour chiffrer votre projet en quelques clics.

🎯 Simuler mon projet immobilier →

🧮 Calculer mes frais de notaire →

Jean — Équipe Babi Immo

Média indépendant spécialisé sur l'immobilier en Côte d'Ivoire depuis 2019

Nos guides, analyses et simulateurs pratiques (estimation de prix, budget d'achat, achat depuis la diaspora) sont conçus à partir des données officielles de la BCEAO, du CGECI et du Ministère de la Construction et de l'Urbanisme. Contenu régulièrement mis à jour pour refléter les conditions réelles du marché ivoirien en 2026.