En 2026, le crédit immobilier reste l’un des sujets les plus sensibles du marché ivoirien. Alors que la demande de logements ne cesse de croître, l’accès au financement demeure limité et encadré par des conditions strictes imposées par les banques. Entre l’apport exigé, les justificatifs de revenus et les garanties demandées, de nombreux ménages – y compris au sein de la diaspora – peinent à franchir le pas de l’acquisition.

Pour comprendre les véritables enjeux, il est essentiel de passer en revue les conditions actuelles, les taux pratiqués et les obstacles qui freinent encore l’accession à la propriété en Côte d’Ivoire.

« Le financement immobilier est exigeant, mais avec un bon dossier, il devient possible. »

Sommaire

ToggleLes conditions d’octroi en 2026

En Côte d’Ivoire, l’accès au crédit immobilier reste encadré par des critères très stricts. Les banques privilégient les profils disposant d’un revenu stable et d’un apport conséquent. En 2026, les conditions ne se sont pas assouplies : elles continuent d’exclure une large partie de la population, notamment ceux qui travaillent dans l’informel.

Exigences communes des banques

Apport personnel : généralement entre 20 % et 30 % du montant du projet.

Revenus réguliers : bulletins de salaire ou revenus formels prouvés.

Garanties : hypothèque sur le bien, assurance décès-invalidité obligatoire.

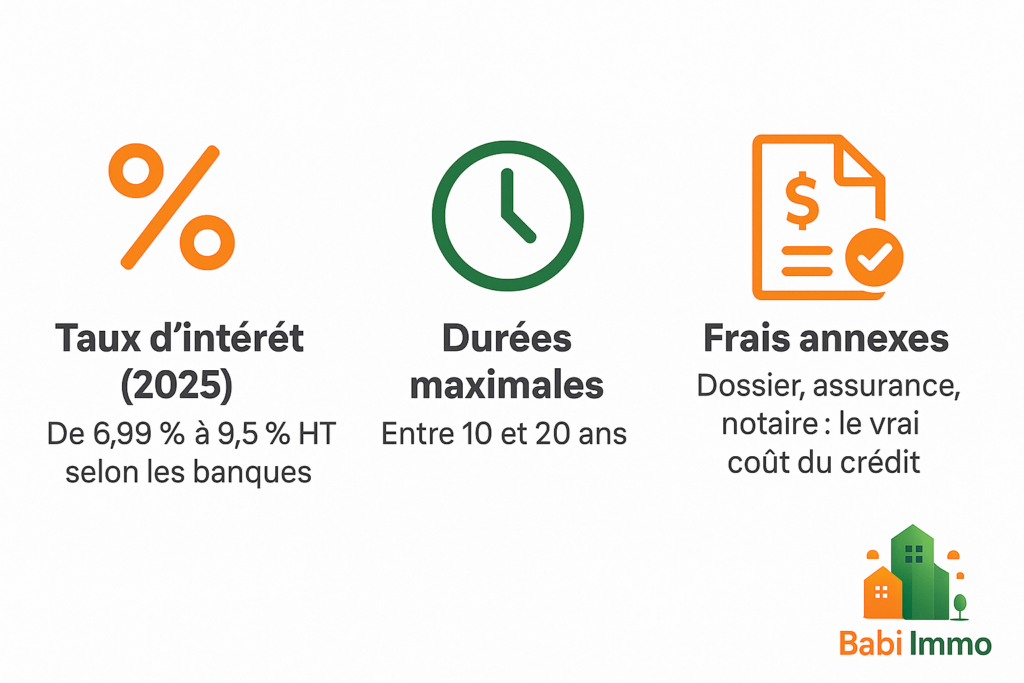

Durée des prêts : entre 10 et 20 ans, rarement plus.

Tableau comparatif – Conditions principales des banques (2026)

| Banque (Côte d’Ivoire) | Apport exigé | Revenus minimaux | Durée max. | Garanties principales |

|---|---|---|---|---|

| BNI Habitat | 20 % | Salaire ≥ 300 000 FCFA | 20 ans | Hypothèque + assurance |

| SGCI (Société de Gestion et de Crédit Immobilier) | 25 % | Salaire ≥ 400 000 FCFA | 20 ans | Hypothèque + assurance obligatoire |

| NSIA Banque | 25–30 % | Revenus stables et justifiés | 15 ans | Hypothèque + assurance vie |

| Ecobank CI | 20–30 % | Salaire ≥ 350 000 FCFA | 15 ans | Hypothèque, assurance + frais dossier élevés |

(Données indicatives basées sur les conditions généralement appliquées au marché en 2026. Les critères exacts peuvent varier selon les profils et la relation client.)

Ce que publient (réellement) les banques

| Établissement | Ce qu’on sait officiellement (2026) | À confirmer / non publié en clair |

|---|---|---|

| BNI (Habitat / prêt immo) | Page “Crédit Immobilier BNI” : être client BNI, domiciliation salaire ou justificatifs de revenus, etc. Simulateur de crédit accessible. Promo 2025 “Rendez‑vous des prêts” annonçant taux 7,5% HT sur 8 à 20 ans (offre datée). | Apport minimum, quotité de financement, barème frais dossier non détaillés publiquement (à valider en agence). |

| Société Générale CI | “Prêt personnel immobilier” présenté (achat, construction, aménagement). Parcours de contact et simulation disponibles. Pas de chiffres détaillés en page publique. | Apport, durée max, taux, assurances : non publiés sur la page; renvoi vers brochures/tarifs en agence. |

| NSIA Banque | “Prêt Personnel Immobilier” avec durée jusqu’à 20 ans. Document “Conditions de banque – Particuliers (mai 2024)” indiquant taux ≤ 9,5% HT (réf. barème clients), grille de frais de dossier par tranches. | Apport, quotité, niveaux de revenus : à confirmer au cas par cas; certaines pages listent les pièces foncières requises (ACD, état foncier, expertise). |

| Ecobank CI | “Crédit Immobilier” : durée jusqu’à 10 ans, réservé aux logements déjà bâtis. Plusieurs campagnes 2025 ont communiqué un taux promo 6,99% HT (réseaux officiels Ecobank CI). | Apport, quotité, frais, assurance : non publiés en détail sur la page pays; à confirmer en agence/fiche produit locale. |

Remarques méthodologiques :

- Quand un chiffre n’est pas publié (apport, quotité…), on ne l’invente pas. Nous vous renvoyons vers la source et signalons “à confirmer”.

- Les promotions (ex. 6,99% HT ; 7,5% HT) sont datées et susceptibles d’expirer : nous les citons comme telles, avec lien vers l’annonce d’origine > bni.ci

Pourquoi nous ne listons pas “apport 20–30 %” partout ? Parce que peu de banques ivoiriennes publient un chiffre officiel uniforme en ligne. Nous citons uniquement ce qui est sourcé publiquement; le reste est “à confirmer en agence”. (Voir tableau.)

Les taux “promos” 2025 sont-ils garantis ? Non. Ce sont des campagnes datées. Nous les mentionnons avec leur source; ils peuvent évoluer ou expirer.

Contexte marché : échanges CRRH‑UEMOA / BCEAO sur l’accessibilité 2025 (conférence Abidjan).

Les taux et frais réels en 2026

Au-delà des conditions d’octroi, ce sont les taux et les frais annexes qui déterminent réellement le coût d’un crédit immobilier. En Côte d’Ivoire, les banques communiquent de plus en plus sur ces éléments, mais souvent de façon ponctuelle ou promotionnelle.

Taux d’intérêt pratiqués en 2026

BNI : campagne 2025 “Rendez-vous des prêts” annonçant un taux à 7,5 % HT sur des durées de 8 à 20 ans.

Ecobank CI : offre promotionnelle à 6,99 % HT sur le crédit immobilier (2025), durée limitée à 10 ans.

NSIA Banque : conditions de banque 2024 fixant un taux maximum de 9,5 % HT pour les particuliers, avec des durées jusqu’à 20 ans.

SGCI : ne publie pas de taux en ligne ; informations disponibles uniquement sur demande en agence.

Frais annexes à prévoir

En plus du taux nominal, chaque banque applique des frais qui peuvent représenter plusieurs points supplémentaires dans le coût final :

Frais de dossier : variables selon l’établissement, généralement exprimés en pourcentage du montant emprunté.

Assurance décès-invalidité : obligatoire pour couvrir le prêt, son coût dépend de l’âge et du profil de l’emprunteur.

Frais de notaire : incontournables lors de l’achat, calculés selon un barème légal.

Hypothèque et frais de mainlevée : liés à la garantie sur le bien financé.

Pour résumer, voici les 3 données clés du crédit immobilier en Côte d’Ivoire en 2025, à retenir avant tout projet d’achat :

Les obstacles pour les ménages et la diaspora

Même en 2026, l’accès au crédit immobilier en Côte d’Ivoire reste complexe pour la majorité des ménages et pour la diaspora.

a) Revenus informels exclus

La majorité des travailleurs ivoiriens opèrent dans le secteur informel. Sans bulletins de salaire ou justificatifs fiscaux, leurs demandes sont systématiquement écartées par les banques.

b) Apports trop élevés

Avec un apport exigé de 20 à 30 % du projet, de nombreux candidats à l’achat n’arrivent pas à constituer l’épargne nécessaire. Cette condition reste l’un des principaux freins à l’accession.

c) Dossiers lourds pour la diaspora

Les bailleurs ivoiriens vivant en Europe ou aux États-Unis rencontrent des obstacles supplémentaires :

Apport parfois supérieur à 30 %,

Exigence de revenus stables et domiciliés localement,

Délais de traitement plus longs.

« À Abidjan, trouver un logement est difficile. Financer un achat l’est encore plus. »

Voir aussi : Rapports BCEAO sur l’inclusion financière.

Solutions et alternatives

Face à des conditions strictes, certains leviers peuvent permettre d’augmenter ses chances d’obtenir un crédit immobilier en Côte d’Ivoire, ou d’accéder à d’autres modes de financement.

a) Diversifier ses options de financement

Outre les banques classiques, certains organismes proposent des solutions adaptées :

COFI’IMMO (Cofina) : un prêt destiné aux Ivoiriens vivant à l’étranger, pensé pour faciliter l’accès au financement immobilier.

BNI Habitat : produits ciblés sur l’accession à la propriété, avec simulateur en ligne.

Coopératives d’épargne et microcrédit logement : alternatives pour les ménages à revenus modestes.

b) Monter un dossier complet

Les banques exigent rigueur et transparence. Un dossier solide doit contenir :

Contrat de travail ou justificatif de revenus formels,

Relevés bancaires récents,

Preuves d’apport personnel,

Documents fonciers (ACD, état foncier, expertise).

c) Explorer les produits dédiés à la diaspora

Certaines banques ivoiriennes mettent en avant des produits pour la diaspora, mais les conditions restent exigeantes (apport, preuve de revenus à l’étranger). Comparer plusieurs établissements reste indispensable.

Préparer un dossier complet

Inclure les bulletins de salaire ou justificatifs de revenus réguliers (minimum 3 à 6 mois).Fournir les preuves d’apport personnel (relevés bancaires, livret d’épargne).Joindre les pièces foncières : ACD, état foncier, plans, éventuellement expertise du bien.Un dossier clair et bien structuré accélère l’instruction et rassure la banque.

Comparer les banques

Certains demandent 20 % d’apport, d’autres vont jusqu’à 30 %.Les taux varient : de 6,99 % HT (promo Ecobank) à 9,5 % HT (NSIA).Les frais annexes (dossier, assurance, hypothèque) changent aussi d’une banque à l’autre.Ne jamais s’arrêter à la première offre : une comparaison active peut réduire le coût total du crédit de plusieurs millions de FCFA.

Anticiper l’apport

Commencer à épargner tôt, même depuis l’étranger, via transferts réguliers vers un compte en Côte d’Ivoire.Utiliser des produits d’épargne dédiés (comptes bloqués, plans logement).Pour la diaspora, certaines banques proposent des produits “diaspora” où l’apport peut être constitué progressivement.Anticiper l’apport, c’est transformer un projet hypothétique en dossier crédible.

Voir aussi : COFI’IMMO — prêt destiné à la diaspora

Nous citons l’offre COFI’IMMO, un prêt immobilier destiné à la diaspora ivoirienne, pour l’acquisition de biens immobiliers en Côte d’Ivoire.

Perspectives 2026 et au-delà

Si les conditions d’accès au crédit immobilier en Côte d’Ivoire restent strictes, plusieurs évolutions laissent entrevoir des améliorations dans les années à venir.

a) Vers une plus grande digitalisation

Les banques ivoiriennes accélèrent la mise en place de plateformes en ligne :

Simulation de crédit directement sur leurs sites,

Dépôt de dossiers digitalisés,

Développement du scoring automatisé.

👉 Cela simplifie le parcours client, notamment pour la diaspora.

b) Concurrence accrue entre établissements

Avec l’arrivée de nouveaux acteurs (banques panafricaines, fintechs), les taux et les conditions pourraient devenir plus compétitifs. Les campagnes promotionnelles (comme Ecobank à 6,99 % ou BNI à 7,5 % HT) annoncent déjà cette tendance.

c) Volonté politique d’élargir l’accès

Le MCLU et la BCEAO travaillent régulièrement sur des projets pour encourager le financement du logement, en particulier pour les classes moyennes. Des discussions portent sur la création de mécanismes de garantie pour les ménages à revenus irréguliers.

« Le futur du crédit immobilier en Côte d’Ivoire passera par la digitalisation et la transparence. »

Crédit immobilier Côte d’Ivoire : l’essentiel en 2026

En 2026, obtenir un crédit immobilier en Côte d’Ivoire reste un parcours exigeant. Les banques demandent un apport important (20 à 30 %), des revenus stables et des garanties solides. Les taux d’intérêt se situent entre 6,99 % et 9,5 % HT, auxquels s’ajoutent des frais annexes non négligeables (dossier, assurance, notaire). Pour les ménages comme pour la diaspora, la préparation du dossier et la comparaison des offres demeurent les clés pour concrétiser un projet.

Si les obstacles persistent, des alternatives existent (produits Cofina, BNI Habitat, coopératives d’épargne). Et les perspectives à moyen terme sont encourageantes, grâce à la digitalisation et à une concurrence bancaire plus forte.

Acheter un bien immobilier à crédit en Côte d’Ivoire reste possible, mais les conditions varient selon le profil, la banque et la nature du bien.

Préparez un dossier solide, anticipez les frais annexes et comparez les taux avant tout engagement.

💡 Pour aller plus loin :

Comment obtenir un crédit immobilier en Côte d’Ivoire : étapes et conseils

Les alternatives au crédit bancaire pour financer son projet immobilier

💡 Évaluez dès maintenant les banques avec notre : Baromètre du Crédit Immobilier en Côte d’Ivoire 2026

📊 Vous avez les clés, passez à l’action.

Ces simulateurs ont été conçus spécifiquement pour le marché ivoirien — utilisez-les gratuitement pour chiffrer votre projet en quelques clics.

🎯 Simuler mon projet immobilier →

Jean — Équipe Babi Immo

Média indépendant spécialisé sur l'immobilier en Côte d'Ivoire depuis 2019

Nos guides, analyses et simulateurs pratiques (estimation de prix, budget d'achat, achat depuis la diaspora) sont conçus à partir des données officielles de la BCEAO, du CGECI et du Ministère de la Construction et de l'Urbanisme. Contenu régulièrement mis à jour pour refléter les conditions réelles du marché ivoirien en 2026.